2023-07-13 发布人:管理员

近年来,随着居民消费不断升级,化妆品行业正处于快速发展的窗口期,成为“五大消费热点”之一。从外资品牌占据大部分市场份额,到本土品牌快速崛起,当前的中国美妆市场中,国妆品牌已经占据“半壁江山”,中国美妆企业也正在销售、渠道、产品等各个赛道完成自己的超越,“国潮美妆”时代已经到来。纵观中外美妆和护肤品品牌,能占据市场一席之地,与产品力和营销宣传、渠道均有关系。在近10年内,一众品牌的营销、渠道和产品研发侧重点,也发生着革命性变化。

营销变革

阶段一(2014年以前):明星代言、电视广告为主

从营销的角度来看,在2014年之前,可以划分为第一阶段。在此阶段,美妆品牌主要采用明星代言和电视广告等方式进行推广,常见形式例如电视插播广告、综艺节目赞助以及 电视剧中的产品植入等。例如2013年热播韩剧 《来自星星的你》,成功带火“千颂伊同款”的YSL口红以及IOPE气垫粉底,百雀羚连续多年赞助热播综艺《中国好声音》,同时在2016年邀请周杰伦担任品牌代言人。

阶段二(2015年以来):多元媒介、多维种草、内容营销

2015年后,宣传形式整体更贴近消费者的生活方式。“微信、微博、抖音、快手、小红书、B站”百花齐放,新媒介平台丰富营销新打法。与传统广告媒介相比,视频/短视频平台和内容分享平台等新媒介投放精准度更高,转化效果更好。越来越多消费者在购买化妆品之前会通过搜索KOL或KOC的分享获取产品信息,快速“种草”。根据艾媒咨询数据显示,2021年中国网民通过电商平台、视频/短视频平台、内容分享平台、社交平台等媒介了解化妆品信息,分别占比64.3%、51.3%、49.9%、 44.5%。随着媒介平台的普及,全民皆可成为产品推荐官,KOL、KOC成为带货主力军。根据克劳锐咨询和智研咨询数据,2021年中国KOL数量已经超过1100万名,随着社媒的普及,普通的消费者均可以在平台向其他用户描述产品体验进行种草,代言人不再是唯一的产品推荐者。

在这次营销的快速变革中,没有跟上步伐的品牌,最终将离开市场。最典型如露华浓,未能把握住当代人们的消费心理,未进行市场转型。在其进入中国市场的这些年里,露华浓不屑于电视广告,仍是按照以前的宣传思路,邀请国际超模代言,导致宣传效果与中国消费环境格格不入,直到2020年才签约了他们第一个中国本土代言人。而国货美妆之所以能短时间内跑出声量,最重要的是一系列密集且高效的流量打法,2019年时,完美日记和花西子靠敏说的流量打法,迅速冲进当年的市占率前10名,两年后,两家品牌一举晋升为行业龙头。

多年以来,飞华凭借其丰富的独立运营经验,根据市场和品牌定位进行推广,精准地匹配营销资源,以促使品牌在市场上迅速占据领先地位。通过产出优质内容为品牌和产品高效引流,以专业营销团队匹配最优营销资源差异化战略推广,打造出多款现象级爆款单品。

不仅如此,飞华还积累了多年的达人合作资源和数据,合作的达人可覆盖全网中腰部达人80%,美妆达人覆盖率高达95%,与40+MCN机构深度合作。自主研发统一管理达人运营系统,通过追踪达人内容数据,能够快速匹配到最佳的达人资源。以飞华旗下产品 「AKF散粉」为例,通过符合产品调性的头部KOL,如抖音千万级粉丝达人小鱼海棠、程十安等宣发带动腰部和尾部博主自发进行推广,多维度品牌宣发提高产品曝光,全网种草助力,稳居抖音散粉榜单Top1。

此外,精细化的数据运营是AKF取得成功的重要因素,包括广告投放、私域流量的转化等。根据产品分析定向用户和卖点,基于卖点制作素材,进行媒体和定向投放测试,最后复盘数据进行优化。飞华运营的 「UODO散粉」在达人营销和广告投放的基础上,以飞华自主孵化的营销号进行内容铺设的方式进行推广,放大优质视频的曝光量,2个月后进入淘宝Top10榜单,壮大品牌声势。

渠道变迁

阶段一(2001-2010年):CS专卖店、KA商超、百货等孕育渠道品牌

2010年前,中国城镇化进程推进美妆产品的需求,中国城镇化率从2000年的36.2%增长到2010年的49.9%。在这个时期,线下销售渠道,如CS店、KA商超和百货店,古据市场份额的80%以上。中国美妆产品本质由渠道驱动,传统护肤和彩妆品牌聚焦线下渠道。与此同时,线下渠道孵化知名品牌,如自然堂、韩后、韩束、珀莱雅、丸美、卡姿兰和巧迪尚惠等。线上渠道也开始培育起初代淘品牌,如御泥坊、膜法世家、半亩花田和阿芙精油等。

阶段二(2011-2015年):从线下转向线上,品牌双线红利

自2010年开始,中国的美妆电商销售额增速大幅提升。2010年,护肤品电商销售额同比增长接近500%,彩妆电商销售额同比增长超过300%。为了抓住淘系流量红利,国内和国际美妆公司开始积极布局线上市场,而那些之前主要依赖线下渠道布局的传统国货品牌则面临较大的冲击。

阶段三(2015-2021年上半年):红利期:国际大牌高增、新锐品牌涌现

在此阶段,中国美妆行业处于行业发展红利期。在需求端、供给端和政策端均有相应红利。在需求端,中国消费市场在分层下实现消费升级,中产扩容,年轻消费群体和小镇青年逐步成为消费主力;在政策端,关税、消费税和增值税下调,跨境电商和上海自贸区等提高了市场活跃度;在供给端,渠道和媒介变迁、产业链生态繁荣。其中线上渠道美妆销售持续高增,占比提升,同时渠道更加多元丰富,抖音等兼具渠道和营销双重阵地的平台出现。

飞华集团坚持“多品牌、多品类、多渠道、多模式”的发展战略,以差异化的品牌定位来满足不同年龄不同偏好的消费需求,不断提升卓越产品力,秉持线上十线下全域营销的理念,更好地服务消费者。经过多年的发展与沉淀,集团旗下品牌以天猫、京东、抖音等电商平台为核心,快速实现线上渠道及分销布局,凭借优质的产品与服务赢得大众消费费者的信任与青睐。与此同时,也与线下大批重要零售商合作,包括屈臣氏、KKV、调色师、三福、MINISO等,以期实现全域增长。

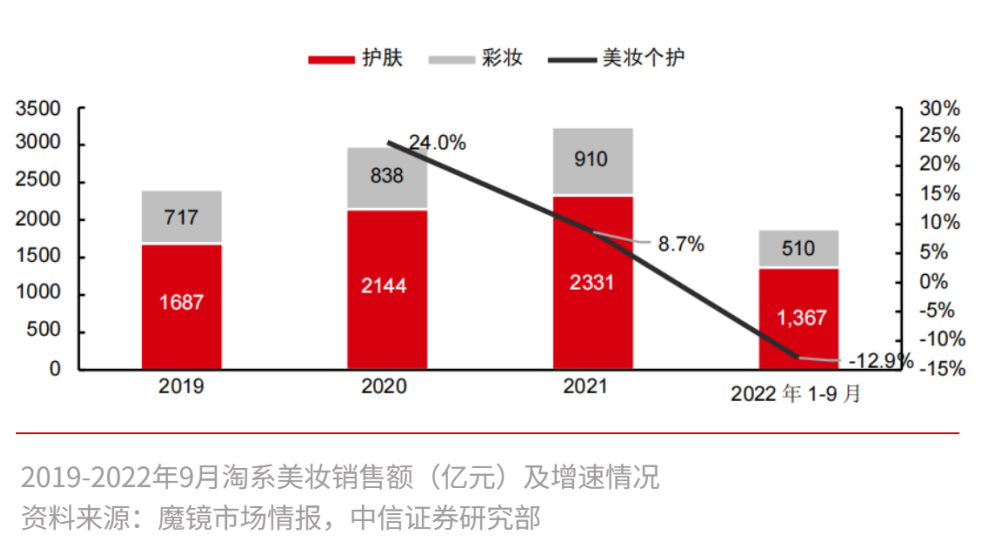

阶段四(2021下半年以来):渠道红利消退、回归产品力

根据魔镜市场情报数据,淘系美妆销售整体增速放缓。2021年淘系美妆销售额为3241亿元、同比+8.7%, 2022年1-9月为 1877亿元、同比-12.9%;

分品类看,1)护肤品:2021年淘系护肤品销售额为2331亿元、同比+8.7%,2022年1-9月为1367亿元、同比-9.6%;2)彩妆:2021年淘系彩妆销售额为910亿元、同比+8.6%,2022年1-9月为510亿元、同比-20.7%。

美妆品牌大力布局线上抖音、快手等新型直播渠道,优化直播策略,实现业绩的快速增长。2021年,根据飞瓜数据估算,抖音平台化妆品销售规模前三分别为后 (The History of Whoo) 12.3亿元、雪花秀7.8亿元、雅诗兰黛7.5亿元;本土护肤品 牌前三分别为珀莱雅8.4亿元、薇诺娜3.5亿元、BM肌活2.4亿元。由于众多品牌仍在抖音渠道布局的初始阶段,海外品牌与本土品牌差距较小。

品牌加速构建自运营体系,自播贡献占比提升。以本土美妆品牌在抖音自播情况为例,根据飞瓜数据(转引自聚美丽微信公众号),截至2022年9月,部分美妆品牌自播销售额占比已接近甚至超过一半,例如珀莱雅(51%)、润百颜(43%)、夸迪(30%)、欧菜雅(36%)和雅诗兰黛 (55%)。

飞华集团抓住增长风口,布局抖音赛道的半年内,旗下AKF睫毛膏旗舰店历经2个月迅速占领类目第一;同时开始运营散粉直播间,两个月后直播间单月销售额突破1800万+,站内品牌搜索指数一路高涨,AKF化妆品类目品牌排名N0.4,助力品牌抖音渠道的快速成长。今年抖音618,AKF更是取得抖音彩妆品牌榜TOP2的好成绩,仅次于花西子,与去年同期相比,销售额同比增长415%。

渠道营销的同时,本士品牌加大研发投入,回归产品力,积蓄品牌力。无论是外资品牌在中国市场高光时刻,还是而后谢幕,亦或是曾经略显冷清的本土品牌荣登美妆头部身位,归根结底,关键在于产品本身能够有效满足消费者的真实需求,其次才是通过营销和渠道带来的强势附加值。虽然都在国内生产,但传统ODM的快餐式模式,无法满足飞华集团旗下各品牌的极致开发要求,加价率超过250%也给消费者到手产品造成了成本叠加。因此飞华集团与科丝美诗建立美妆联合研发实验室,砍掉中间环节,坚持自主采购与品控,来保障产品品质和给到消费者的使用感受,最终实现为消费者提供极致性价比产品的愿景。